金融評議中心TRF爭議調處 漸趨停滯

從卡債風波、雷曼兄弟事件、TRF風暴(目標可贖回遠期契約, Target Redemption Forward)幾個重大金融爭議案件觀察,有其發展脈絡,由交易相對人的經濟層次觀察,先是一般民眾,接著是中產階級,再來是有實力的中小企業主。這種違反法遵意識所生爭議,屬系統性問題,多由自主協商或政府協助下解決問題,而非司法處理。例如:雷曼兄弟連動債爭議案件處理,金管會對於銀行受託投資過程,存在隱匿風險或誤導投資人等不當行銷或違反忠實義務,導致客戶損失,即要求銀行妥善處理受託投資之連動債爭議。

關於銀行不當銷售TRF衍生性金融商品,金融評議中心於2016年4月15日增設「TRF爭議事件調處機制」,避免零和司法判決及無可預期的副作用。ADR(訴訟外紛爭解決機制 Alternative Dispute Resolution)方式解決TRF爭議,是處理系統性金融風暴的一種妥適手段。

銀行銷售TRF高風險衍金商品,除了授信疑義,多數問題存在於沒有確實執行KYC(認識客戶)及KYP(產品適性評估),沒有依客戶營收所營事業性質或實際需求等核予交易額度,亦或是沒有嚴查客戶財產承擔能力而核給客戶交易額度超過公司淨值,更重要是,不清楚揭露商品重要內容或風險承擔。因此,金管會2014年間開始辦理OBU銷售境外商品專案檢查,不乏國內自然人設立境外公司,以境外法人客戶身分開立OBU帳戶而投資金融商品;也曾對銀行TMU業務之OBU開戶、財報真實性檢查結果,作相關說明,該報告說明存在部分銷售人員協助客戶編制不實財報,此外也有銀行內部控制欠妥,未落實開戶及財報審查而生爭議客訴,故督促銀行應與客戶妥為協商處理。

調處機制,某程度而言是以過失相抵或衡平原則,來解決已發生的爭端。所謂過失相抵原則,乃指損害發生或擴大,若雙方與有過失,可減輕或免除賠償金額,衡平原則可超出法律要件認定,針對個案作公平正義的調整判斷。

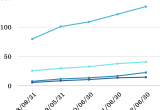

不過,評議中心受理TRF案件之調處後,由其網站所公告統計資訊揭露觀察,處理TRF案件之態度及效能漸趨停滯。

自2016年4月15日開始受理TRF調處後,每月受理調處案件量皆有新增,近四年來共受理200多件,撤回100多件,到場調解成立10多件,顯示自主協商和解發揮作用。移送評議委員會做成調處建議47件,美中不足的僅有11件調處成立。然而,從去年下半年迄今,似乎沒有什麼進展。

金管會在2017年、2018年嚴格監督銀行的影響下,的確促使銀行曾積極與客戶協商和解,疏解不少爭議。從而,金管會應正視前述評議處理漸趨停滯的現象,仍應秉持銀行法規範、白皮書願景及過往處理態度,持續嚴格監理銀行不法銷售行為事後處理態度,始能平息TRF所產生的問題及後遺症。

*全文刊載於工商時報-名家評論2020/3/21: https://view.ctee.com.tw/monetary/18056.html