【不動產】返還借名登記物,是否構成詐害債權行為?

所謂借名登記,是指當事人約定一方將自己之財產以他方名義登記,而通常仍由自己保管證明權利之文件,並保有管理、使用、處分系爭財產之權利,他方允就該財產為出名登記之契約,倘其內容不違反強制禁止規定或公序良俗者,應承認其法律效力,於其內部間仍應承認借名人為真正所有權人。也就是說,我們常聽到的借名登記,其實就是一種當事人間約定「借人頭」的契約關係,出人頭的人叫做「出名人」,借人頭的人叫做「借名人」。

所謂借名登記,是指當事人約定一方將自己之財產以他方名義登記,而通常仍由自己保管證明權利之文件,並保有管理、使用、處分系爭財產之權利,他方允就該財產為出名登記之契約,倘其內容不違反強制禁止規定或公序良俗者,應承認其法律效力,於其內部間仍應承認借名人為真正所有權人。也就是說,我們常聽到的借名登記,其實就是一種當事人間約定「借人頭」的契約關係,出人頭的人叫做「出名人」,借人頭的人叫做「借名人」。

騎樓,是台灣建築的特色之一,由所有權人「無償」提供不特定公眾往來通行、遮風避雨的功能。因此,按土地稅減免規則(依土地稅法第6條及平均地權條例第25條規定訂定)第9條規定:「無償供公眾通行之道路土地,經查明屬實者,在使用期間內,地價稅或田賦全免。但其屬建造房屋應保留之法定空地部分,不予免徵。」、第10條第1項:「供公共通行之騎樓走廊地,無建築改良物者,應免徵地價稅,有建築改良物者,依左列規定減徵地價稅。一、地上有建築改良物1層者,減徵2分之1。二、地上有建築改良物2層者,減徵3分之1。三、地上有建築改良物3層者,減徵4分之1。四、地上有建築改良物4層以上者,減徵5分之1。」可明,如係無償供公眾通行之「素地」或「騎樓走廊地」,致其土地使用之應然利益有特別犧牲之程度,我國土地稅法設有減免徵收地價稅之規定。

所謂「漏項」,一般是指「依工程圖說應施作,但工程價目表缺列計價」之項目,換言之,就是「圖面有、價目表無、應受計價」之工程項目,當然前提必須是實際上有施作完成。而當廠商確實按圖施作完成該「圖面有、價目表無、應受計價」之工程項目後,除了契約已明示約定廠商自負風險外,業主不得以價目表未記載、雙方未合意追加或未合意變更設計為由拒絕給付。

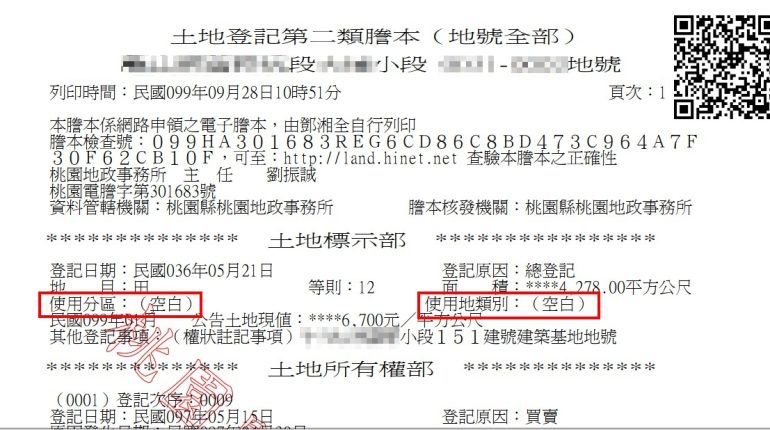

我國土地可分為「都市土地」、「非都市土地」及「國家公園土地」三大類別。其中,「都市土地」及「非都市土地」,從字面上看起來,容易讓人望文生義的用土地所在之行政位置是否為都市去區分,但這兩個詞彙,其實是法律用語,法律上有特定的區分方法,且各有各規定之使用分區(都市土地有11種使用分區、非都市土地有11種使用分區及19種使用地類別),並依該使用分區規定各別之使用規範。

借款債權人為了保障債權,傳統上會選擇民法上的「人保」(保證人)或物保(抵押權、質權等)來加強對債權的保障,在債務人不履行時可就擔保品逕為取償或是向保證人追償。而為了適應工商業及農業資金融通及動產用益之需要,《動產擔保交易法》內另有規定「動產抵押」、「附條件買賣」及「信託占有」三種交易方式。然而,用以擔保的動產多有以材料作擔保,如材料在經過加工合成在其他財產或不動產上時,應如何處理呢?

關於社區設立電動車充電樁的需求日趨提高,內政部國土管理署表示,建築物因應需求應預留充足的充電設備管線及空間,除了已修正建築技術規則建築設計施工編,規定自108年7月1日起申請建造執照之新建建築物停車空間,應依用戶用電設備裝置規則預留供電動車輛充電相關設備及裝置之裝設空間,後續民眾有裝設充電設備之需求時,即可於預留之空間設置,避免影響美觀及安全。所以說,因為建築技術規則第六十二條修訂,在108年以後興建的公寓大廈建築物,停車空間應依用戶用電設備裝置規則預留供電動車輛充電相關設備及裝置之裝設空間,應該解決許多社區設置充電設備遇到的問題!

土地法第34條之1第4項規定「共有人出賣其應有部分時,他共有人得以同一價格共同或單獨優先承購。」,這個「同一價格」,是否意指除了不動產買賣價格外,其他諸如付款期程、瑕疵擔保、稅規費、仲介費、拆除清運費等條件,一同包括在內?換言之,在部分共有人依土地法第34條之1第1項出售土地或建物時,他共有人如欲「合法行使」優先購買權,是否除了買賣價格外,亦須照單全收買賣契約上的其他買賣條件?

民法第824條第2項至第4項就裁判分割方法設有種類及內容,法院之裁判不得超出法定範圍。法定分割方法有五種:原物分割、變價分割、部分原物分割兼部分變價分割、原物分割兼金錢補償、部分原物分割兼部分維持共有。這些裁判分割方法有沒有優先劣後之分?當被共有人訴請變價分割時,又該怎麼辦?

民法第867條規定,不動產所有人設定抵押權後,得將不動產讓與他人。但其抵押權不因此而受影響。法律上又稱之為「抵押權追及效」,白話來說就是抵押權是跟著標的物跑,不會因所有權人變更而有影響。

近期新聞報載新北市之醫美診所醫生承租一樓及地下室,並豪砸600萬元裝潢,但卻發現地下室竟是住戶共同持有的「.